将来、子供を大学に進学させたいと考えている親にとって、学費は心配でしょう。学費を工面する方法の一つとして「学資保険」がありますが、そもそも保険料をいくらにすればいいのか悩む方もいるかもしれません。

この記事では、学資保険とはどんな保険か、保険料はいくらに設定すればいいのか、また保険の金額を決定するときのポイントを解説していきます。

もくじ

学資保険とは

そもそも学資保険とはどういった保険なのでしょうか。

子供の教育資金を積み立てる保険

学資保険とは、子供が小さいうちから、将来かかるであろう教育費のためにお金を積み立てていく保険です。子供の高校・大学進学など、契約者が設定したタイミングで保険金を受け取ることができます。日本政策金融公庫が2019年3月に発表した「教育費負担の実態調査結果」によると、一人の子供の高校入学から大学卒業までに必要な額は実に953.4万円に達しました。子供を大学進学させようと思うと、それなりの金額を準備しておく必要がありそうです。

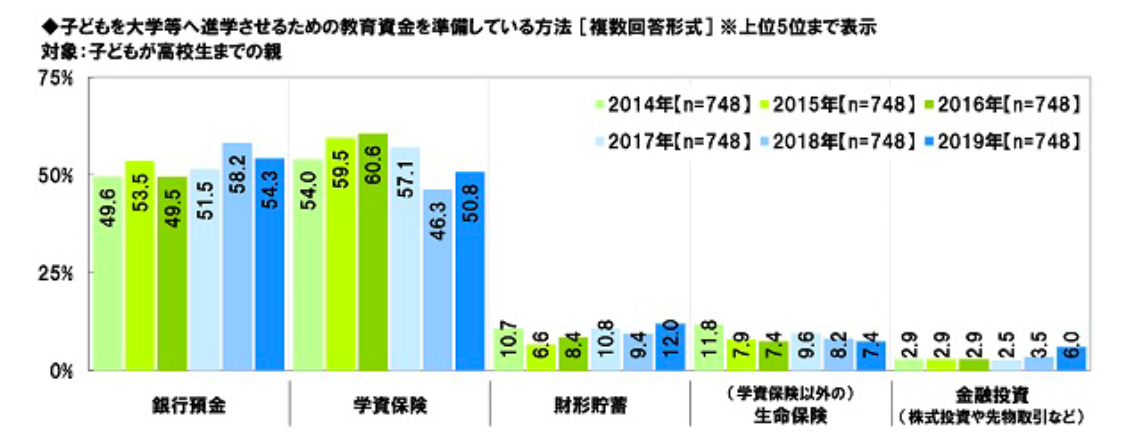

この学費の工面の方法として、「学資保険」への加入を選ぶ親も多くいます。ソニー生命保険が実施した「子どもの教育資金に関する調査」では、高校生以下の子供を持つ親を対象に「子どもを大学等へ進学させるための教育資金を準備している方法」について質問しています。その結果、「銀行預金(54.3%)」と「学資保険(50.8%)」がいずれも半数を占めていました。

(参照元:子どもの教育資金に関する調査2019|ソニー生命保険株式会社)

加入するタイミングはいつ?

学資保険は早い人だと、子供を妊娠した時期に加入する方もいます。理由は、早めに加入すると月々支払う保険料が安くなることと、早めに払い込みが終われば運用期間が長くなるため。また、満期で保険金を受け取る際に支払った額よりも受け取る金額が高くなる可能性があるからです。

また、学資保険には加入できるリミットとなる年齢があります。子供が小学校に上がった7〜9歳程度、また契約者となる親が60代前半までであれば加入できるというケースが多いようです。保険会社や商品によって異なりますので、よく確認しましょう。