Warning: Undefined variable $beforeIndex in /home/sekaisha/cocoiro.me/public_html/wp-content/themes/cocoirocareer/functions.php on line 1003

企業が求める資格ランキングで常に上位の「日商簿記2級」。キャリアに役立つのは分かっていても、合格するのは難しいといわれるため、尻込みされていませんか。そこで当記事では受験挑戦のきっかけになるよう、日商簿記2級の合格率を分析し、資格保有者の社会的評価や将来性、試験の情報をご紹介します。

もくじ

日商簿記とはどのような資格?

「簿記」という資格は、企業の経理に役立つ資格だろうと予測できる方は多いでしょう。しかし、履歴書に書ける正式名称や、級ごとの難易度や試験範囲の違いについてご存じの方は少ないのではないでしょうか。「簿記」とはどんな資格なのか、ご説明します。

簿記の正式名称は?

簿記の正式名称は「日本商工会議所及び各地商工会議所主催簿記検定試験」です。採用選考書類の資格欄には、資格名を正式名称で書くのが原則です。しかし、正式名称が非常に長い上、正式に書くと逆に分かりにくくなるため、次のような略称で書いても構いません。

- 日商簿記検定試験

- 日本商工会議所主催簿記検定試験

上記2つの略称でも長いため、当記事では「簿記」というさらに短い名称を用います。

簿記2級を勉強すると身につくスキルとは?

簿記の検定試験を実施する日本商工会議所は簿記の資格について次のように説明しています。

簿記は、企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能です。

(引用元:簿記とは|商工会議所の検定試験)

一般企業は営利社団法人といわれ、対外的な経済活動によって利益を生み出すことを目的としています。経済活動を行うには資金が必要です。そこで、保有資産の流動・固定性や、経済活動によって得られた利益を把握することで、来期以降どのように活用していくかを考えなければなりません。そのため、簿記は企業経営にとって必要不可欠なスキルなのです。

では、簿記2級に合格するとどのようなスキルがあると社会的に評価されるのでしょうか。日本商工会議所は簿記2級保有者の会計専門レベルを次のように説明しています。

経営管理に役立つ知識として、企業から最も求められる資格の一つ。

高度な商業簿記・工業簿記(原価計算を含む)を修得し、財務諸表の数字から経営内容を把握できるなど、企業活動や会計実務を踏まえ適切な処理や分析を行うために求められるレベル。

(引用元:簿記2級|商工会議所の検定資格)

つまり、簿記2級に合格するということは、ただお金の計算方法が身についたというのではなく、企業組織の仕組みや運営を理解する知識が身についたことを意味します。

よって、簿記2級を持っているということは、さまざまな企業の財務諸表を見れば、その企業の経営状態を読める力が身についた証となるのです。

簿記は級ごとに出題範囲や難易度が違う?

商工会議所の簿記検定試験は次の5つの級があります。

| 商業簿記・会計学 | 工業簿記・原価計算 | |

| 簿記1級 | 超難問 | 難問 |

| 簿記2級 | 難問 | 易問 |

| 簿記3級 | 易問 | - |

| 簿記初級 | 基礎問 | - |

| 原価計算初級 | - | 基礎問 |

会計の知識がまったくない初心者は、簿記初級から始めましょう。会計を学んだことがある方は、簿記3級からがおすすめです。

公認会計士や税理士などの会計の専門家資格を目指して勉強中の方は、最低でも簿記2級合格レベルが必要です。本試験直前期ならば簿記1級合格を目指しましょう。

簿記2級の合格率から難易度を分析~3つの合格のコツ

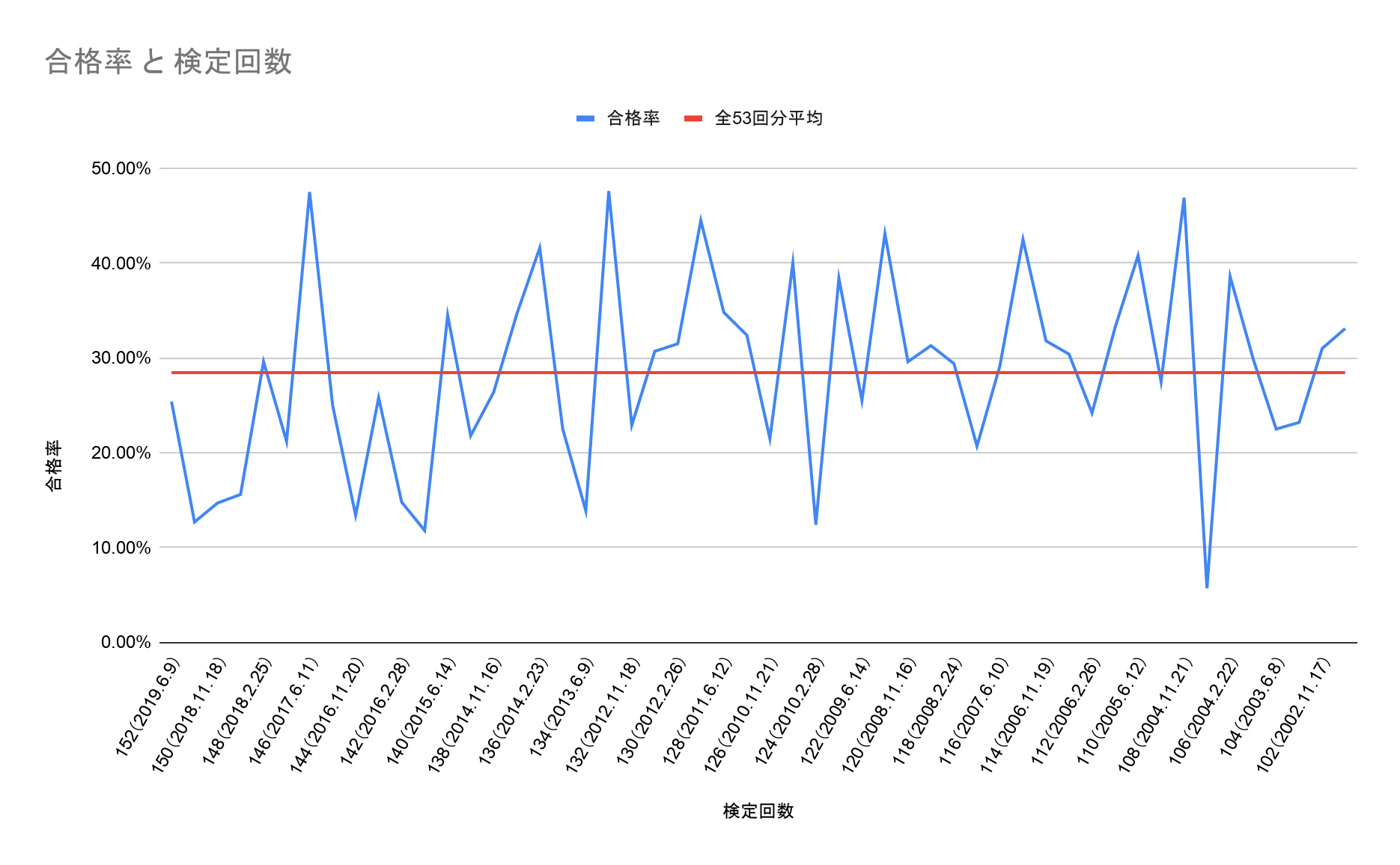

日本商工会議所が公表している簿記2級の合格率の推移をグラフで見てみましょう。

(簿記 2級受験者データ|商工会議所の検定試験より筆者作成)

上記グラフから読み取れることは3つあります。

試験によって合格率が変動する~運が良ければ一発合格

簿記の合格は絶対評価なので、70点以上を取れば合格できます。しかし、相対評価でないために試験の難易度によって合格率が大きく変動するのが特徴です。

過去53回分の簿記検定試験合格率から最低値・最高値・平均値を見てみましょう。

| 最高合格率 | 47.6%(第133回 2013年2月24日) |

| 平均合格率 | 28.45% |

| 最低合格率 | 5.7%(第107回 2004年6月13日実施) |

このように、合格率は大きく幅があることが分かります。ただし、難問・奇問が出て合格者数が減少しても、合格基準ラインの補正的措置がとられた前例はありません。

連続して合格率が低いことはない~3度目の正直はある

グラフを見ても分かるとおり合格率は乱高下するため、どの実施回で難問が出るのかは運次第であるように思えます。しかし、実は連続して低合格率の年はあまりないのです。これは作問者が受験者の傾向を読んで、全体的な合格率を30%前後に戻るように出題難易度を調整しているためと考えられています。

グラフから高合格率のサイクルを見ると、2~3回おきに出題難易度が下がることが見て取れます。そのため、簿記2級は1年スパンをめどに受け続けると合格を勝ち取りやすいといえるでしょう。

第147回以降の合格率が下がっている~重要論点の対策を

第147回以降の合格率を見てみましょう。

| 第147回 | 第148回 | 第149回 | 第150回 | 第151回 | 第152回 |

| 21.2% | 29.6% | 15.6% | 14.7% | 12.7% | 25.4% |

(簿記 2級受験者データ|商工会議所の検定試験より一部抜粋)

平均合格率が28.45%の試験で、平均を上回ったのは第148回のみであることが分かります。この原因は2016年の出題区分の全面改定です。

会計基準は金融経済界の動きに合わせて、適正な企業会計が行われるように順次改正されます。それに伴って、簿記の出題区分(範囲)も1~3年の期間で改定が行われています。

近年ではより実務に即した会計スキルを測る検定試験とするために、2016年度から3年間の歳月をかけて段階的に出題区分が改定されました。従来簿記1級の出題区分であった「本支店会計」と「連結会計」が簿記2級の大問で出題されるようになった第147回以降、合格率が低下しています。

第147回以降の商工会議所の出題意図・講評で出題者が嘆いているのは、本支店会計や連結会計の大問に対して白紙提出の受験者が2~3割も見られるということです。簿記2級であるがゆえにひねりを加えた出題をしていないにもかかわらず、まったく答えられないのは受験者の試験対策不足に原因がある、と指摘しています。

現在国際化の一途をたどる経済界において本店支店会計や連結会計が行われていない企業は少なくなっています。実務に合った会計技能を身につけるためにも対策を怠らないことが肝要です。