子育て世代の世帯年収はいくら?

厚生労働省は国民生活基礎調査で、子育て世代の世帯年収を調べています。調査結果を見ていきましょう。

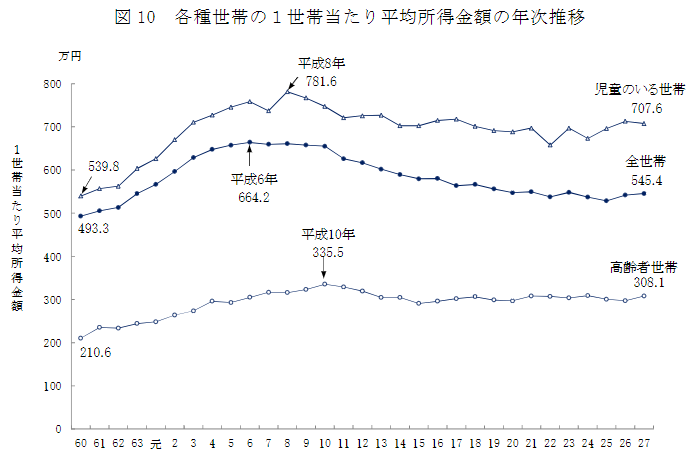

子供のいる世帯の平均年収は約700万円

2016年度の国民生活基礎調査では児童のいる世帯の年収は707万円でした。下にそのグラフを示します。

(参照元:平成28年度国民生活基礎調査の概況|厚生労働省P,10)

全世帯の平均所得金額が545万円であるのに対し、児童のいる世帯は707万円で全世帯に比べると約160万円ほど高いことが分かります。しかし、平均所得が707万円と聞いて「私の世帯年収は平均以下なんだ……」と思う方が多いのではないでしょうか。

平均所得は上位層の年収が高いほど平均所得は上がっていくので、所得金額が少ない人との金額差が開いてしまいます。例えば年収500万円の家庭が4世帯、年収1,500万円の家庭が1世帯だったとしても平均世帯年収は700万円となります。

実際は年収500万円の世帯が多くても平均所得は700万円となってしまいます。

いわゆる富裕層の年収が突出して高く、平均を押し上げているとも考えられます。

ポイントは中央値

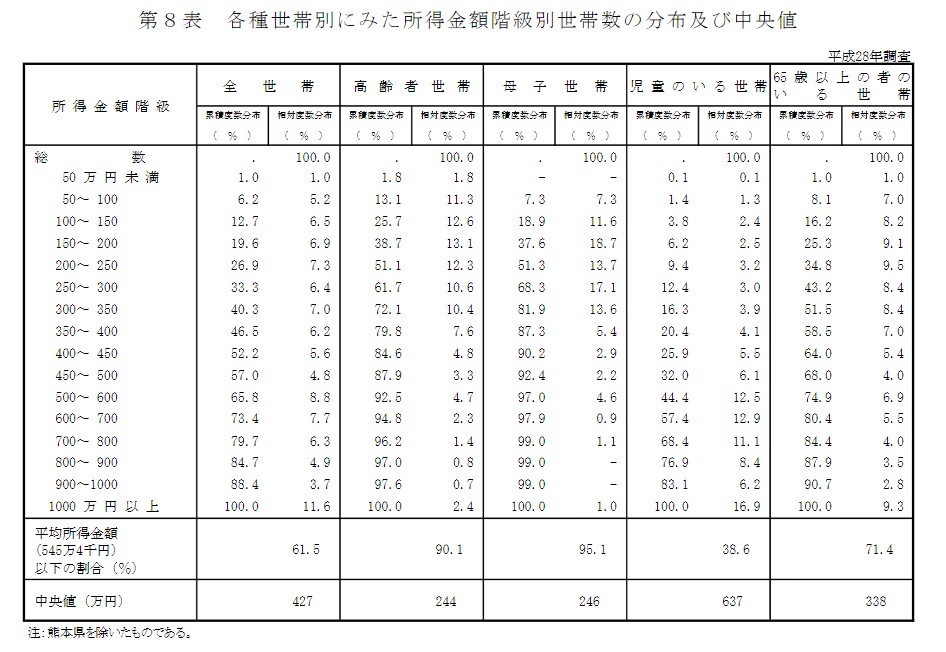

平均値を見るのではなく、中央値を見ることが大切です。下に2016年度調査の、世帯別に見た所得金額階級別世帯数の分布と、中央値の表を示します。

(参照元:平成28年度国民生活基礎調査の概況|厚生労働省P,42)

児童を持っている世帯が平均所得(545万4千円)以下である割合は38.6%にも上ります。そして所得金額の60~700万の世帯が12.9%と2番目に多く、1000万円以上の世帯が16.9%と一番多い結果となりました。1000万円以上の世帯収入の家庭が多く、平均所得が707万円という結果になったと考えられます。ちなみに中央値は637万円となります。

平均年収に届かない場合、どうすればいいか

どうしても平均年収や世帯年収の中央値に届かず、生活が苦しい場合にはどうすればいいのでしょうか。「マネープラン」「資産運用」「固定費を抑える」の3つの対策をご紹介していきます。

マネープランを検討する

給料などの収入源や家賃・生活費・水道代・雑費などの支出額を各項目ごとに洗いざらい出していきましょう。そして将来に必要なもの(家や車など)をいつごろ買うのか、また予算はいくらくらいなのかを決めていきます。

そして、子供の将来の教育費(塾代・学費・部活動)がどれくらい必要なのかを検討します。

将来のことですから、細かく決めていくのは難しいかもしれませんが、おおよそどれくらい費用がかかるか概算で出しておくと、毎月いくら貯金しなければいけないかが分かってきます。

将来に必要な費用が分かれば毎月いくら貯金すればいいかが分かっていきます。貯金額の目標があるかないかでは意識が変わってくるでしょう。

貯金だけではなく資産運用も検証してみる

現在、銀行に貯金をしていても利子はほとんどつきません。少しでも預金からお金を増やしたいのであれば資産運用をしてみるのもいいでしょう。資産運用と聞いて抵抗がある方もいるかもしれませんが、貯金の全額を資産運用に回すのではなく、貯金額の数十%を資産運用に回すという方法もあります。ただし、資産運用と偽って高額商品を売りつけられたり、詐欺に遭う可能性もあるので怪しい話にはついていかないようにしましょう。

固定費を抑えて効率よく節約する

節約をすることは支出額を減らすことです。支出には「固定費」と「変動費」の2種類があります。固定費は定期的に支払う費用のことで、変動費は日々の生活に応じて発生する費用。子育てをしていると食事や衣類などの変動費を抑えることは厳しいでしょう。品数が少ないご飯や洋服が買えないとなると、子供にもストレスがかかります。節約するのであればまず固定費から見直してみるのはどうでしょうか。

- スマートフォンの料金プランを見直す

- スマートフォンを通信料が安い他社に乗り換える

- 生命保険の見直し

- ローンの見直し

- 電気代などの見直し

日常的になんとなく支払っているもので少しでも安くできるものがあるでしょう。1ヶ月2,000円安くなれば年間で2万4千円違います。少しの金額でも年間で見ると大きな金額です。

固定費を一度見直してみましょう。

まとめ

子育てに必要な理想の世帯年収は1029万円で、現実は707万円、中央値は637万円となっており、理想と現実はかなりの差が生まれています。

子供がすべて公立に通った場合の学習費の総額は約150万円で、私立に通った場合の学習費の総額は約430万円です。お金がかかる中学・高校になるまでの間に学習費を貯金したいけれど、なかなか貯金にまわせない家庭も多いのではないでしょうか。

そこで、マネープランを検討し、貯金だけではなく資産運用も視野に入れてみるのもいいでしょう。また、節約を考えているのであればまず固定費から見直していきましょう。

参考

「世帯平均年収712万円でも生活が苦しい」のは中央値を見ていないからだ|ZUU online

子育てにかかるお金に必要な月収額は?費用に困らないためにできること|Teniteo

家計の見直しは固定費から!FPが教える「ガツッと固定費削減のコツ」|保険チャンネル

子育て世帯、理想の年収は1,029万円…現実との差は274万円|ReseMom