子供が幼稚園や小学校に入り、時間に余裕ができたから働きたい、という方もいるのではないでしょうか。ただ、今は夫の扶養に入っているけれど、扶養の範囲で働くには何を考慮したらいいのか分からないという方も多いことでしょう。

そこで今回は、いくつかの控除の壁に関する情報を踏まえた、主婦にとってメリットの大きい働き方を解説します。

もくじ

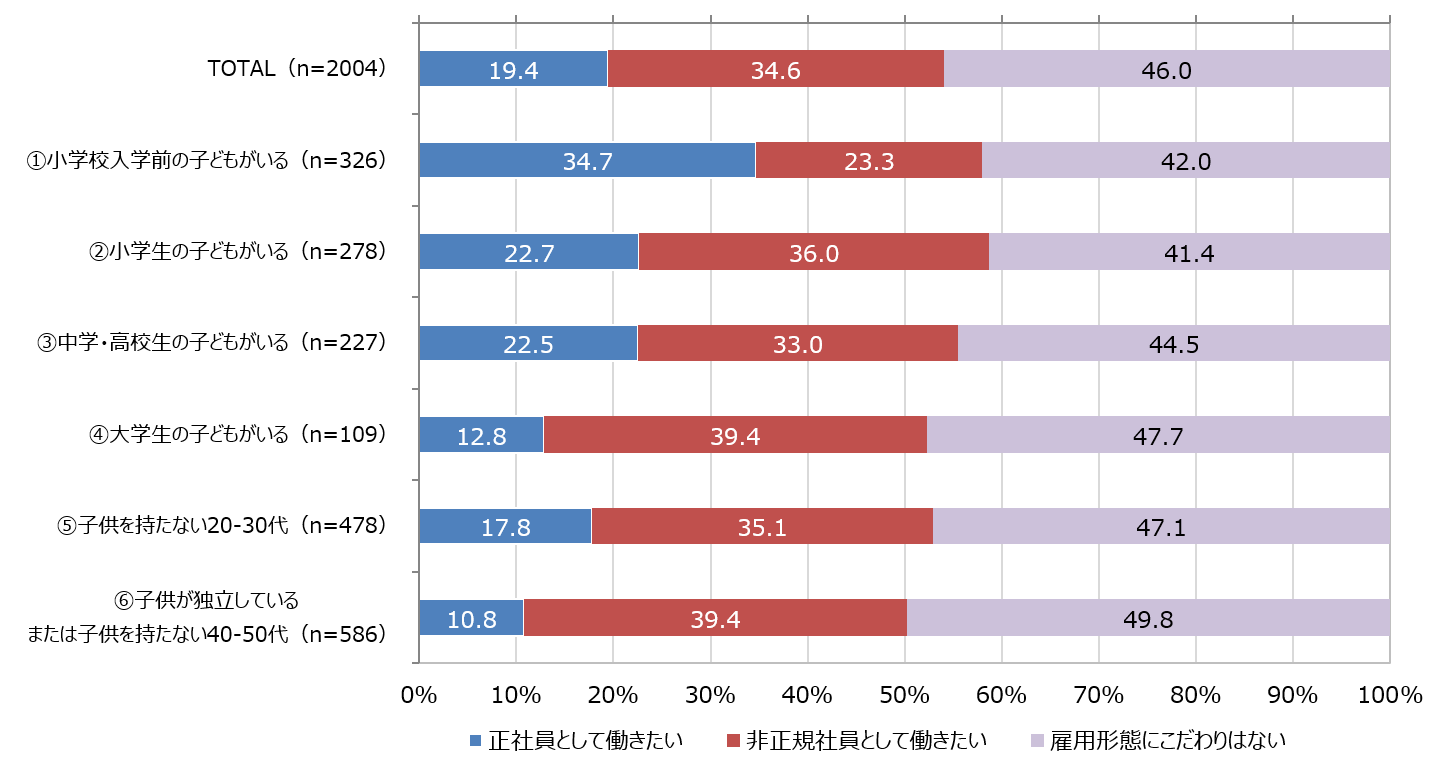

主婦の希望の働き方とは

まず、主婦の方々にとっての理想の働き方はどのようなものなのでしょうか。マイナビの調査によると、小学校入学前においては正社員として働きたいという方が3割を超えていますが、全体的に見るとパートやアルバイトなどの非正規社員で働きたいと考えている人の方が比較的多いことが見えてきます。

(参照元:主婦のアルバイト調査|株式会社マイナビ)

(参照元:主婦のアルバイト調査|株式会社マイナビ)

パート主婦がぶつかる控除の壁

配偶者の扶養範囲内においてパートで働きたいと考えている場合、一般的に控除の「壁」と呼ばれるものが存在します。

この壁については、税制上と社会保険上の2つの定義が存在します。前者は所得税や住民税、配偶者および配偶者特別控除に関するもの、後者は健康保険や年金に関するものです。

では、実際にどのような区分があるのか見ていきましょう。表にそれぞれ簡単に分けてみると、以下のようになります。

| 税制上の扶養範囲 | 社会保険上の扶養範囲 |

| 100万円 | 106万円 |

| 103万円 | 130万円 |

| 150万円 | ー |

| 201万円 | ー |

税制上では4つ、社会保険上では2つの壁がありますが、重複する壁の金額はないことが分かります。続いて、それぞれの壁が具体的にどのような内容となっているのか解説していきます。

100万円

最初の壁は、100万円です。こちらは税制上の壁で、年の収入が100万円を超えると住民税が発生すると考えられます。この金額は住んでいる自治体によって異なる場合もあります。また所得税や配偶者控除等には影響がありません。

103万円

2番目の壁は103万円で、こちらも税制上の壁です。103万円の壁を超えると、所得税が発生します。なぜ103万円が所得税発生の最低ラインになっているかというと、基礎控除と給与所得控除を足した合計額であるためです。

所得税は5~45%、住民税は10%程度を納税する義務を負いますが、累進課税となっているため、単年では世帯の手取りがマイナスになることはありません。

106万円

3番目の壁は、社会保険上の壁となり、金額は106万円です。106万円を超えると、自身が勤務するパート先において健康保険や厚生年金保険に加入しなくてはなりません。ただし、こちらは一定規模以上の事業者において、収入が月88,000円以上や週20時間以上の所定労働時間があるなどのいくつかの要件に当てはまっている場合となります。

130万円

4番目は、130万円の壁です。130万円を超えると配偶者の社会保険の扶養から外れることになります。130万円以内で働けば、配偶者の扶養範囲となるため社会保険料はかかりませんが、130万円を超えて働くと保険料の支払いによって手取りが減ってしまうため、損をしていると感じられるでしょう。

150万円

5番目は、150万円の壁で、こちらは税制上の壁となります。2018年から設けられたもので、配偶者特別控除で満額となる38万円の控除を受けられる金額ですが、社会保険上は扶養から外れて自身で社会保険料を負担する必要があります。

150万円を超えると、配偶者控除額は徐々に減っていく仕組みになっています。

201万円

最後は、201万円で、こちらも税制上の壁です。配偶者特別控除が受けられる最大限の金額となっています。